همه سازمان ها در تلاش هستند تا به وسیله الگوبرداری از محصولات موفق سازمان های برتر در حوزه فعالیت خود و ایجاد قیمت رقابتی با آنها به سود بیشتری دست یابند. آیا در عمل انجام چنین کاری کمکی به سازمان برای دستیابی به سود بیشتر خواهد کرد؟ شاید، اما سود واقعی سازمان شما در مدیریت خرید های اقلام تدارکاتی است. مدیریت داده های ایجاد شده در این بخش به شما این امکان را می دهد که بتوانید هزینه های مربوط به خرید اقلام تدارکاتی که در طول دو سال گذشته به شرکت تحمیل شده است را تجزیه و تحلیل نمایید. تجزیه و تحلیلی که موجب می گردد سود شما بدون در نظر گرفتن فضای رقابتی با سایر سازمان های هم رده خود به طور واقعی افزایش یابد. تعیین قیمت های رقابتی موجب ایجاد فضای رقابتی برای فروش بیشتر محصول است در حالی که برای دستیابی به سود مطلوب ابتدا می بایست فرایندهای درون سازمان و داده های مربوط به آنها به درستی مدیریت شوند.

تعیین قیمت رقابتی برای محصولات یکی از فعالیت های مهم بسیاری از سازمان ها می باشد. این سازمان ها در تلاشند با بدانند چگونه می توانند محصولات خود را در تمامی بازار با قیمت هایی نزدیک به رقبای خود عرضه نمایند. امروزه به واسطه گسترش موتورهای جستجو و فروشگاه های اینترنتی می توان به قیمت محصولات سازمان های رقیب به راحتی دسترسی یافت. اما از آنجایی که قیمت ذاتاً پویا بوده و همیشه در حال تغییر و نوسان است موجب گشته تعیین قیمت رقابتی برای محصولات همانند یک هدف در حال حرکت باشد. تحلیل اطلاعات مربوط به نظرسنجی های انجام گرفته از مشتریان محصولات گذشته سازمان می تواند عامل مهمی در تولید محصولاتی جدید برای رقابت با سایر رقبا باشد. با این حال چالش تعیین قیمت رقابتی برای محصول جدید سازمان امری زود گذر بوده و با استفاده از متدها و نرم افزار ها می توان با تخمین قابل قبولی قیمت رقابتی محصول را تعیین نمود. باید توجه داشت که از مابه تفاوت قیمت رقابتی با بهای تمام شده محصول، سود سازمان از فروش محصول مشخص می شود. بهای تمام شده محصول از طریق داده های مربوط به هزینه ها و خرید های اقلام (مواد اولیه، کالاهای نیم ساخته و قطعات یدکی پشتیبانی خط تولید) سازمان محاسبه می شود بنابراین پیش از انجام هر کاری نیاز است کیفیت داده های این حوزه مورد سنجش قرار گرفته و در صورت نیاز بهبود یابد.

شما می توانید با مقایسه هزینه های صرف شده برای خرید اقلام مشابه (شبه تکراری) یا یکسان از تامین کنندگان مختلف و تجمیع نمودن خرید های خرد، هزینه های داخلی سازمان را رقابتی نمایید. مدیریت هزینه های داخلی و برنامه ریزی جهت تجمیع خرید اقلام یکسان یا مشابه با گردش زیاد صرفه جویی های قابل توجهی را برای سازمان های بزرگ به همراه دارد. برای انجام این کار شما می بایست با راه اندازی یک برنامه پیرامون اقلامی که به صورت مستقیم خرید می شوند، اقلامی که تشکیل دهنده محصولات ( BOM ) هستند و اقلامی که به صورت مستمر (پر مصرف) خرید می شوند نسبت به مدیریت داده های خرید آنها اقدام نمایید. نتایج به طور معمول بیانگر این موضوع است که اقلام یکسان یا مشابه از تامین کنندگان مختلف با قیمت های کاملا متفاوت خریداری شده اند. این نتایج را می توان از تجزیه و تحلیل گزارش های حاصله از نرم افزار شناسایی و کاتالوگ سازی اقلام در کنار داده های خرید به دست آورد. برای دستیابی به نتایج مطلوب شما نیاز به پاک سازی داده ها و دانستن جزئیاتی دقیق از اطلاعات خرید اقلام دارید. چیزی که اغلب سازمان ها به طور معمول فاقد آن می باشند. داشتن اطلاعات پاک و ابزار تجزیه و تحلیل به سازمان ها این امکان را می دهد تا موارد مشابه را در بین اقلام خریداری شده و حتی مواد اولیه شناسایی نموده و بتوانند واریانس قیمت خرید یک قلم را نسبت به تامین کنندگان مختلف محاسبه نمایند. در تجزیه و تحلیل داده های خرید اغلب با این مورد مواجه خواهید شد که در خرید یک قلم با حجم بیشتر قیمت کمتری برای قلم منظور شده است (به علت تخفیف گرفتن از تامین کننده به خاطر خرید عمده). سپس شما باید از خودتان بپرسید که چرا در حالی که یک قلم از یک تامین کننده به صورت عمده و قیمت پایین توسط یک واحد از سازمان خرید شده است به طور هم زمان واحد دیگری به صورت خرد و با قیمت بیشتر همان قلم را از همان تامین کننده (یا تامین کننده دیگر) خریداری کرده است.

حال، شما چگونه می توانید در خرید اقلام تدارکاتی سازمان صرفه جویی های بالقوه را شناسایی و عملیاتی نمایید؟ پاسخ، انجام تجزیه و تحلیل بر روی مجموعه داده های مربوط به خرید های یک قلم توسط تمامی واحد های سازمان از تامین کنندگان مختلف است. مثلاً برای یک سازمان تولید کننده محصولات الکترونیکی ، تجزیه و تحلیل داده های مربوط به خریدهای یک نوع خازن مشخص می تواند ده ها هزار دلار صرفه جویی را برای سازمان به همراه داشته باشد.

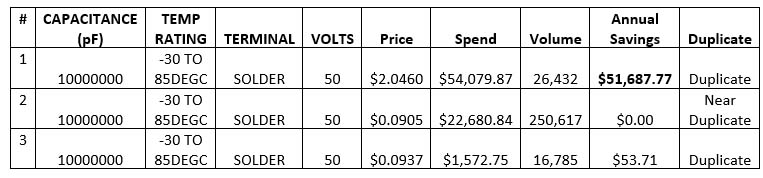

توجه به جزئیات شکل زیر اطلاعات بیشتری را به شما خواهد داد، همان طور که در شکل زیر مشاهده می کنید خازن مورد مثال اولین بار با قیمت هر عدد ۲٫۰۴۶ دلار با قیمت کل بیش از ۵۴,۰۰۰ دلار برای مصرف یک سال خریداری شده است. خازن دوم که بسیار شبه به خازن اول است تنها با قیمت هر عدد ۰٫۰۹۰۵ دلار با حجم بسیار بالاتری نسبت به خازن اول خریداری شده است. این وضعیت یک فرصت عالی برای انجام صرفه جویی در هزینه های سازمان است. با خرید خازن دوم به جای خازن اول (با در نظر گرفتن شرایط و امکان استفاده) حدود ۵۱٫۵۰۰ دلار صرفه جویی در هزینه ها خواهیم داشت.

شکل ۱- اختلاف قیمت برای خازن های یکسان و مشابه

شکل ۱- اختلاف قیمت برای خازن های یکسان و مشابه

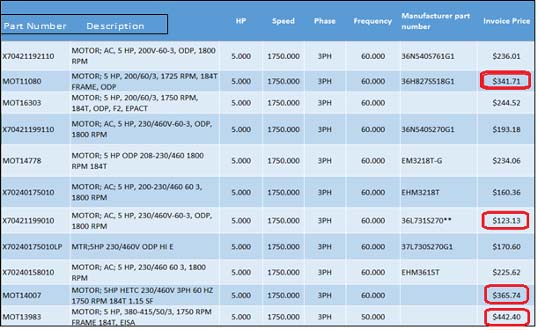

یا در موردی دیگر با انجام تجزیه و تحلیل بر روی داده های مربوط به خرید های یک نوع الکتروموتور در سازمان نتایج مشابه مفیدی به دست آمد. پس از پاک سازی داده های مربوط به الکتروموتور ها که ما را قادر به شناسایی الکتروموتورهای تکراری و مشابه (شبه تکراری) می سازد، تجزیه و تحلیل داده های خرید موجب نمایان شدن تفاوت قیمت های خرید بین یک الکتروموتور با الکتروموتورهای مشابه اش گردید. تمامی الکتروموتور های فهرست شده در شکل ۲ از نظر مشخصات فنی یکسان می باشند (الکتروموتور های مشابه) و حتی برخی از آنها تکراری هستند. با این حال قیمت خرید در این فهرست از ۱۲۳ تا ۴۴۲ دلار متغیر می باشد.

شکل ۲- اختلاف قیمت برای الکتروموتورهای یکسان و مشابه

بسیاری از شرکت ها چشمان خود را نسبت به این واقعیت که در حال خرید اقلام مشابه با قیمت های مختلف از تامین کنندگان متفاوت هستند بسته اند. خرید اقلام تکراری یا مشابه آن هم با شماره های فنی متفاوت از تامین کنندگان مختلف کاری است که اصلا منطقی به نظر نمی رسد. اما با این حال اگر کیفیت داده های سازمان پایین باشد این اتفاق مطمئناً خواهد افتاد. هنگامی که شما داده های خود را پاک سازی می نمایید می توانید این معضل بزرگ را که موجب تحمیل میلیون ها دلار هزینه به سازمان شما می گردد را نمایان سازید.

در نتیجه، بهتر است قبل از شروع مقایسه قیمت های خود با رقبا، خریدهایی که در سازمان اتفاق می افتد را مورد تجزیه و تحلیل قرار دهید. بعد از انجام این کار مطمئناً شما در موقعیت بهتری نسبت به رقبا جهت تعیین قیمت رقابتی برای محصولات خود قرار خواهید داشت زیرا به شناخت دقیق و واقعی نسبت به هزینه های سازمان و بهای تمام شده محصول دست یافته اید.